There are no items in your cart

Add More

Add More

| Item Details | Price | ||

|---|---|---|---|

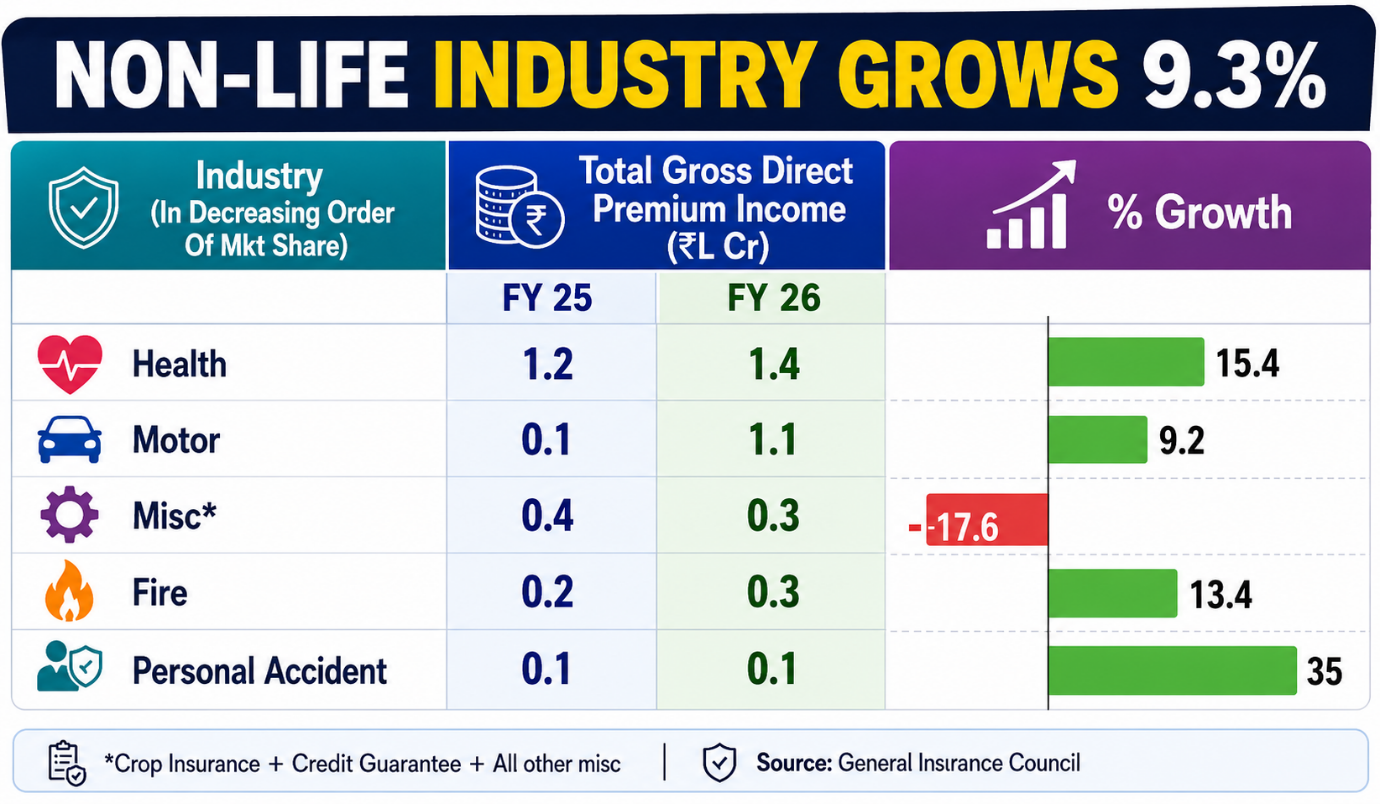

वित्त वर्ष 2026 में भारत के गैर-जीवन बीमा उद्योग ने कुल 3.4 लाख करोड़ रुपये का प्रीमियम संग्रह किया, जिसमें स्वास्थ्य बीमा की हिस्सेदारी बढ़कर 40.8 प्रतिशत हो गई जो एक वर्ष पहले 38.6 प्रतिशत थी। इस क्षेत्र ने 15.4 प्रतिशत की वृद्धि दर के साथ 1.37 लाख करोड़ रुपये का कारोबार दर्ज किया, जबकि पूरे उद्योग की औसत वृद्धि दर 9.3 प्रतिशत ही रही। यह अंतर स्पष्ट संकेत देता है कि स्वास्थ्य बीमा अब गैर-जीवन बीमा क्षेत्र की मुख्य धुरी बन चुका है।

स्वास्थ्य बीमा क्यों बन रहा है प्राथमिकता?

पिछले कुछ वर्षों में अस्पतालों की फीस, जाँच का खर्च और दवाओं की कीमतें तेज़ी से बढ़ी हैं। एक सामान्य भर्ती भी आज तीन से पाँच लाख रुपये तक का बोझ डाल सकती है। कोरोना महामारी के बाद से मध्यम वर्गीय परिवारों में यह समझ गहरी हुई है कि बिना बीमा के बड़ी बीमारी पूरी जीवन भर की बचत को एक झटके में खत्म कर सकती है। इसी जागरूकता ने स्वास्थ्य बीमा की माँग को नई ऊँचाई दी है।

प्रमुख कंपनियों का प्रदर्शन

स्वास्थ्य बीमा क्षेत्र में न्यू इंडिया एश्योरेंस सबसे आगे रही। कंपनी ने 21,531 करोड़ रुपये का प्रीमियम दर्ज कर 15.7 प्रतिशत बाज़ार हिस्सेदारी बनाए रखी। स्टार हेल्थ एंड एलाइड इंश्योरेंस 18,435 करोड़ रुपये और 13.4 प्रतिशत हिस्सेदारी के साथ दूसरे स्थान पर रही। केयर हेल्थ इंश्योरेंस ने 9,768 करोड़ रुपये और निवा बूपा हेल्थ इंश्योरेंस ने 8,479 करोड़ रुपये का प्रीमियम दर्ज किया। केवल स्वास्थ्य बीमा का काम करने वाली विशेष कंपनियों ने 19.4 प्रतिशत की वृद्धि दर हासिल की और कुल स्वास्थ्य बीमा प्रीमियम में इनकी हिस्सेदारी 32.7 प्रतिशत रही। यह आँकड़ा दर्शाता है कि विशेषज्ञ बीमा कंपनियाँ इस क्षेत्र में तेज़ी से पाँव पसार रही हैं।

बाकी क्षेत्रों की स्थिति मिला-जुला प्रदर्शन

मोटर बीमा : अर्थात् वाहनों का बीमा दूसरे स्थान पर रहा। इसकी हिस्सेदारी 32.2 प्रतिशत पर लगभग स्थिर रही और प्रीमियम संग्रह करीब 1.1 लाख करोड़ रुपये रहा। अग्नि बीमा यानी संपत्ति और इमारतों का बीमा : ने 13.4 प्रतिशत वृद्धि के साथ 27,523 करोड़ रुपये का कारोबार किया और इसकी हिस्सेदारी 7.9 से बढ़कर 8.2 प्रतिशत हुई। समुद्री बीमा की हिस्सेदारी 1.8 से घटकर 1.7 प्रतिशत रह गई। विमानन बीमा में 0.8 प्रतिशत की मामूली गिरावट आई। विविध श्रेणी में सबसे तेज़ गिरावट देखी गई 17.6 प्रतिशत की कमी के साथ इसकी हिस्सेदारी 12.6 से घटकर 9.5 प्रतिशत रह गई।

व्यक्तिगत दुर्घटना बीमा सबसे तेज़ रफ्तार

इस वर्ष का सबसे उल्लेखनीय प्रदर्शन व्यक्तिगत दुर्घटना बीमा का रहा। इस क्षेत्र ने 35 प्रतिशत की वृद्धि दर्ज की और प्रीमियम 11,603 करोड़ रुपये तक पहुँचा। हिस्सेदारी 2.8 से बढ़कर 3.5 प्रतिशत हो गई। सड़क दुर्घटनाओं की बढ़ती संख्या और असंगठित क्षेत्र के श्रमिकों में बीमा के प्रति बढ़ती जागरूकता इसके मुख्य कारण हैं।

"2047 तक सभी के लिए बीमा" सरकार का दीर्घकालिक लक्ष्य

सरकार ने वर्ष 2047 तक देश के प्रत्येक नागरिक को बीमा सुरक्षा के दायरे में लाने का लक्ष्य तय किया है। इस दिशा में जन सुरक्षा योजनाएँ आधारस्तंभ बनकर उभरी हैं। वर्ष 2015 में जब ये योजनाएँ शुरू हुईं, तब देश की केवल 20 प्रतिशत आबादी किसी बीमा के दायरे में थी। आज तीनों जन सुरक्षा योजनाओं ने मिलकर 57 करोड़ से अधिक लोगों को औपचारिक सामाजिक सुरक्षा से जोड़ा है।

प्रधानमंत्री जीवन ज्योति बीमा योजना करोड़ों परिवारों की ढाल

9 मई 2015 को शुरू हुई इस योजना में 18 से 50 वर्ष का कोई भी बैंक खाताधारक मात्र 436 रुपये सालाना यानी रोज़ाना करीब सवा रुपये में दो लाख रुपये का जीवन बीमा प्राप्त कर सकता है। किसी भी कारण से मृत्यु होने पर परिवार को यह राशि मिलती है। न कोई चिकित्सा जाँच, न अलग से कागज़ी कार्यवाही। अब तक इस योजना में 27.43 करोड़ लोग जुड़ चुके हैं। 8.8 लाख से अधिक दावे निपटाए जा चुके हैं और परिवारों को कुल 17,600 करोड़ रुपये मिल चुके हैं। दावा निपटान दर 99.95 प्रतिशत है यानी बैंक में मृत्यु प्रमाण पत्र लेकर पहुँचने वाले परिवारों को लगभग हर मामले में उनका अधिकार मिलता है। अकेले भारतीय जीवन बीमा निगम ने इस योजना के अंतर्गत 21.49 करोड़ सदस्य जोड़े और 9,414 करोड़ रुपये के दावे चुकाए हैं।

बीमा राशि 5 लाख रुपये तक बढ़ाने की तैयारी

जन सुरक्षा योजनाओं के एक दशक पूरे होने पर सरकार एक बड़े बदलाव पर विचार कर रही है। प्रधानमंत्री जीवन ज्योति बीमा योजना और प्रधानमंत्री सुरक्षा बीमा योजना जिसमें मात्र 20 रुपये सालाना में दुर्घटना बीमा मिलता है की बीमा राशि को दो लाख से बढ़ाकर पाँच लाख रुपये करने पर गंभीर विचार-विमर्श चल रहा है। वित्त सेवा विभाग ने बीमा कंपनियों के साथ इस विषय पर चर्चा पत्र साझा किया है। प्रीमियम, वहनीयता और दीर्घकालिक स्थिरता का आकलन किया जा रहा है। यदि यह प्रस्ताव लागू होता है, तो ग्रामीण और निम्न आय वर्ग के करोड़ों परिवारों को कहीं अधिक मज़बूत सुरक्षा मिलेगी विशेष रूप से उन परिवारों को जहाँ एक ही व्यक्ति की कमाई पर पूरा घर टिका होता है।

निष्कर्ष:

स्वास्थ्य बीमा की 40.8 प्रतिशत हिस्सेदारी और जन सुरक्षा योजनाओं का विस्तार एक ही संदेश देते हैं भारत अब केवल आर्थिक विकास की दौड़ में नहीं है, बल्कि अपने नागरिकों की सुरक्षा की बुनियाद भी मज़बूत कर रहा है। बढ़ती चिकित्सा लागत और अनिश्चित आर्थिक परिस्थितियों के इस दौर में स्वास्थ्य बीमा और सामाजिक सुरक्षा योजनाएँ आम परिवारों के लिए वित्तीय स्थिरता का सबसे भरोसेमंद आधार बन सकती हैं। 2047 का लक्ष्य महत्वाकांक्षी ज़रूर है, लेकिन मौजूदा आँकड़े बताते हैं कि देश उस दिशा में तेज़ गति से आगे बढ़ रहा है।